Herkömmliche Vermögensverwaltungen verlangen oft eine pauschale Gebühr zwischen 1-2% pro Jahr auf das gesamte Vermögen. Dabei wird nicht unterschieden zwischen dem aufwändiger zu managenden und ertragreicheren Aktienanteil und dem weniger ertragreichen Zinsanteil des Depots. Angesichts des derzeit niedrigen Zinsniveaus lassen sich die auf den Zinsanteil im Depot anfallenden 1-2% Kosten pro Jahr selbst von erstklassigen Managern kaum wieder einspielen.

Anders bei unserer TOP-Vermögensverwaltung: Durch den Einsatz von Fondsbausteinen bei der Asset-Allocation (siehe Strategie) ergibt sich eine klare Kostendifferenzierung. Im anspruchsvollen und ertragreichen Aktienbereich erhalten wir für das Management zwischen 1,1% und 1,5% jährlich. Im Zinsbereich hingegen belasten wir derzeit 0 % Managementvergütung pro Jahr.

Hinzu kommt: Seit Einführung der Abgeltungssteuer in 2008 lassen sich die Kosten für die Vermögensverwaltung nicht mehr als Werbungskosten steuerlich absetzen. Zu allem Überfluss unterliegen die Vermögensverwaltungsgebühren auch noch der Mehrwertsteuer und erhöhen sich so um 19 %.

Die steuerlichen Nachteile aus der Abgeltungssteuer betreffen nämlich nur die private Depotebene des Anlegers – auf Fondsebene gelten die Regelungen nicht. Sprich: Innerhalb eines Fonds fallen keine Mehrwertsteuern auf die Kosten an und sie bleiben weiterhin steuerlich absetzbar.

| klassische Vermögensverwaltung | TOP-Vermögensverwaltung | |

| Kosten vor Steuern | 1,5% p.a.1 | 0,78% p.a.2 |

| zzgl. Mehrwertsteuer | ja | nein |

| Summe inkl. MwSt | 1,79% p.a. | 0,78% p.a. |

| Steuerlich absetzbar? | nein | ja3 |

| Netto-Kosten4 | 1,79% p.a. | 0,47% p.a.4 |

| Kostenersparnis | 74% |

Steuerliche Ausführungen gehen von der derzeit bekannten Rechtslage aus. Die steuerliche Behandlung hängt von den individuellen Verhältnissen des Anlegers ab und kann künftig Änderungen unterworfen sein.

* siehe Beispielrechnung

1 Annahme zu Vergleichszwecken

2 tatsächliche VV-Kosten in TOP-Strategie „ausgewogen“

3 wird automatisch auf Fondsebene steuerlich verrechnet, keine gesonderte Steuererklärung notwendig

4 Annahme Grenzsteuersatz 40%

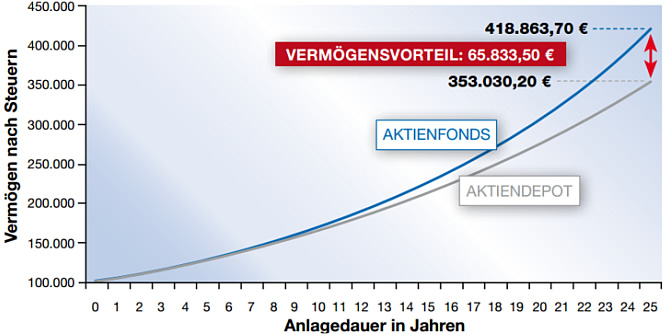

Gewinne aus Wertpapierverkäufen unterliegen seit 2008 der Abgeltungssteuer. Bei jeder einzelnen Transaktion hält somit der Fiskus die Hand auf. Das mindert die Rendite – zumindest im Rahmen eines privaten Depots ebenso wie in einer klassischen Vermögensverwaltung.

In unserer TOP-Vermögensverwaltung erfolgen die einzelnen Wertpapiertransaktionen hingegen nicht direkt auf Depotebene des Anlegers, sondern innerhalb der für die Asset-Allocation eingesetzten Fondsbausteine. Auf Fondsebene sind Kursgewinne weiterhin zu 100% abgeltungssteuerfrei. Erst wenn die Fonds selbst veräußert werden, erfolgt eine nachgelagerte Besteuerung. Wann das ist, entscheiden Sie selbst.

Vereinfachte Annahmen der Berechnung: Ausgangswert des Aktiendepots bzw. des Aktienfonds sind 100.000 Euro, die nach dem 1. Januar 2009 angelegt wurden. Es wurde ein allein aus Kurszuwächsen resultierender Gewinn von 7 % p. a. unterstellt. Unterstellt wurde weiterhin eine jährliche Umschichtung von 25 % innerhalb des Aktiendepots, wobei die jeweils ältesten Aktien veräußert werden. Beim Aktienfonds erfolgen diese Umschichtungen innerhalb des Aktienfondsportfolios. Die Grafik veranschaulicht das Endvermögen des Anlegers nach Steuern bei einem vollständigen Verkauf der Anteile im jeweiligen Jahr für unterschiedliche Haltedauern bis zu 25 Jahren. Die dabei anfallende Abgeltungssteuerzahlung ist somit in der Darstellung bereits berücksichtigt, so dass die Darstellung das Endvermögen nach Steuern in den einzelnen Jahren veranschaulicht. Die Beispielrechnung dient ausschließlich Veranschaulichungszwecken und berücksichtigt z. B. keine Kosten. Es sind weder die typischerweise in einem Aktienfonds anfallenden Kosten berücksichtigt, noch die Kosten, die bei der Verwaltung eines Einzeldepots anfallen, insbesondere auch keine Ausgabeaufschläge. Die aufgeführte typisierte Berechnung geht somit von vereinfachten Grundannahmen aus und kann keinesfalls eine einzelfallorientierte Beratung ersetzen.

In unserer TOP-Vermögensverwaltung profitieren Sie von fairen Kosten und sparen so bis zu 70 % im Vergleich zu klassischen Gebührenmodellen. Zusätzlich profitieren Sie von unserer intelligenten Steueroptimierung. So kann sich Ihr Vermögen deutlich schneller entwickeln als anderswo.

Übrigens: Die ausgewiesenen Renditen unserer TOP-Vermögensverwaltung sind bereits Netto-Renditen, d.h. nach Kosten und Steuern.

Sie haben weitere Fragen zu unserer Vermögensverwaltung? Gerne stehen wir Ihnen Rede und Antwort.

Reimund Michels

Vorstand

Tel. 0 48 21 / 67 93-0

michels@top-invest.de